Prin comparatie cu IAS 17, aplicarea IFRS 16 va produce modificari in raportarile financiare, in special asupra elementelor din Bilantul si din Contul de Profit si Pierdere ale Locatarului, in cazul contractelor de leasing operational.

1. In BILANTUL Locatarului, impactul principal al aplicarii IFRS 16 la contractele de leasing operational consta in reflectarea activelor (“right-of-use assets”) si pasivelor (datoriilor) provenind din drepturile de utilizare a bunurilor utilizate in regim de leasing operational, astfel:

a) Cresterea valorii activelor imobilizate la data tranzitiei si pe perioada de leasing, prin preluarea in bilant a activelor provenite din leasing operational, si care pana la data tranzitiei erau inregistrate in afara bilantului.

b) Cresterea valorii datoriilor la data tranzitiei si pe perioada de leasing, prin raportarea datoriilor aferente contractelor pentru active preluate in leasing operational, care pana la data tranzitiei erau inregistrate in afara bilantului.

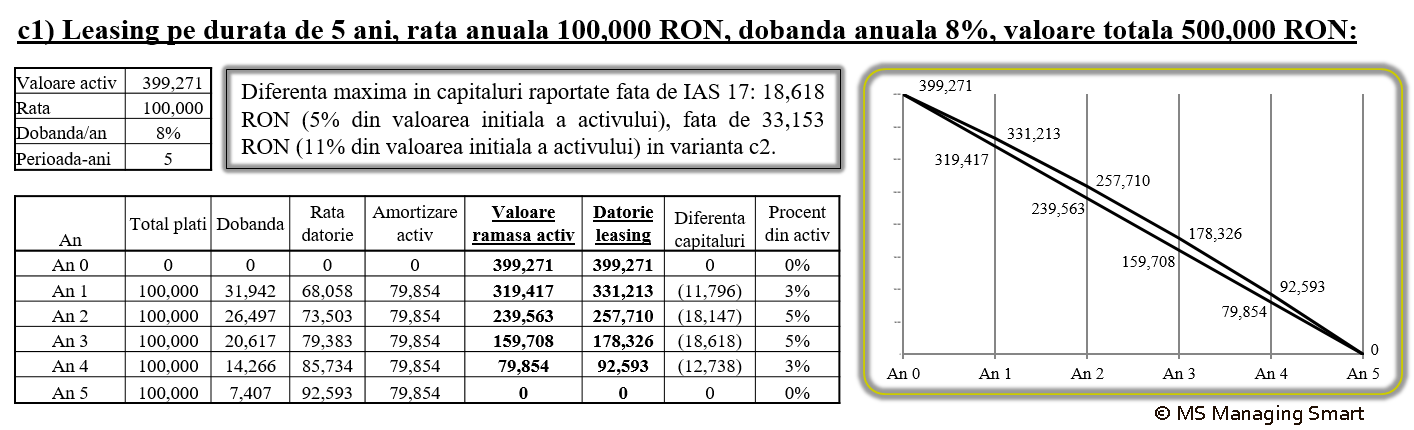

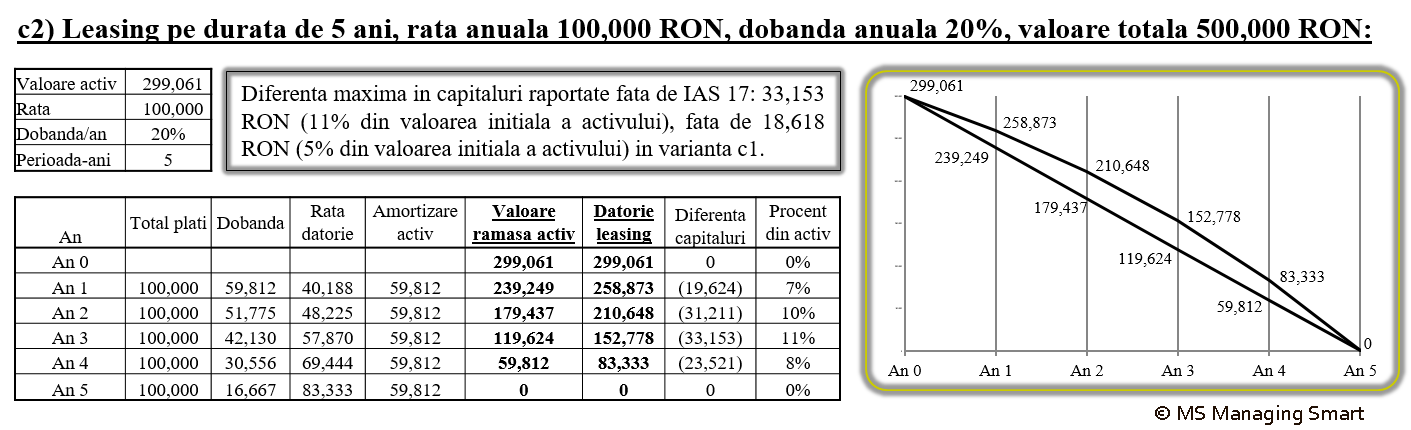

c) Reducerea capitalulrilor raportate, pe parcursul perioadei de leasing, comparativ cu aplicarea IAS 17. Astfel, desi la inceputul si la terminarea contractului de leasing in cadrul IFRS 16, valoarea activului este egala cu valoarea datoriei (asadar, fara impact asupra capitalurilor raportate), pe parcursul derularii contractului valoarea ramasa a activului scade mai repede (prin amortizare liniara) decat valoarea datoriei. Impactul este cu atat mai mare cu cat factorul de discount (discount rate) in cadrul contractului este mai mare.

Cu referire la punctul c), exemplul urmator propune o varianta de analiza a reducerii capitalurilor raportate pentru doua contracte de leasing pe 5 ani, primul (c1) cu dobanda de 8% si al doilea (c2) cu dobanda de 20%. Pentru simplificare, se considera ca valoarea totala de 500,000 RON a contractelor se plateste in transe de cate 100,000 RON anual:

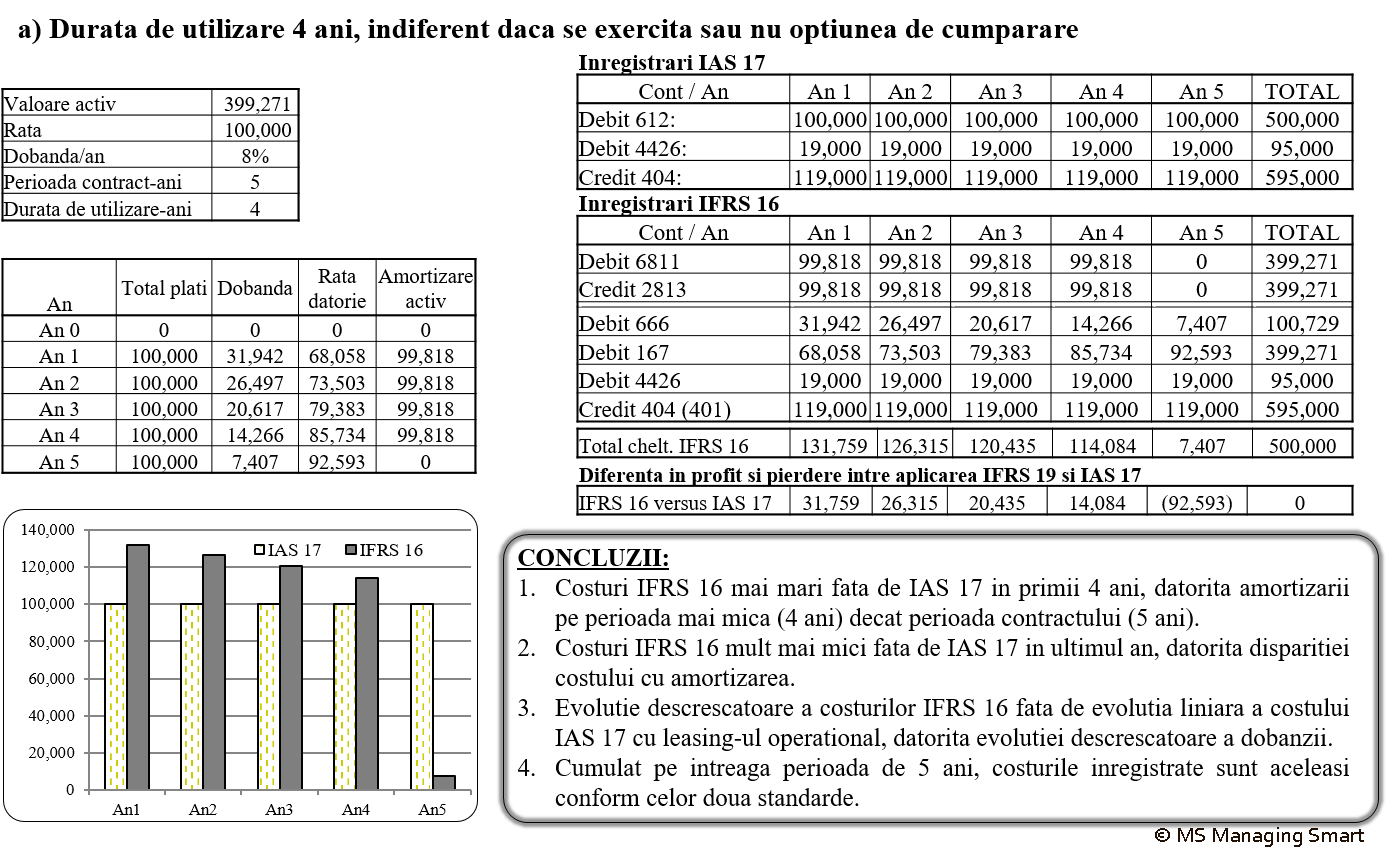

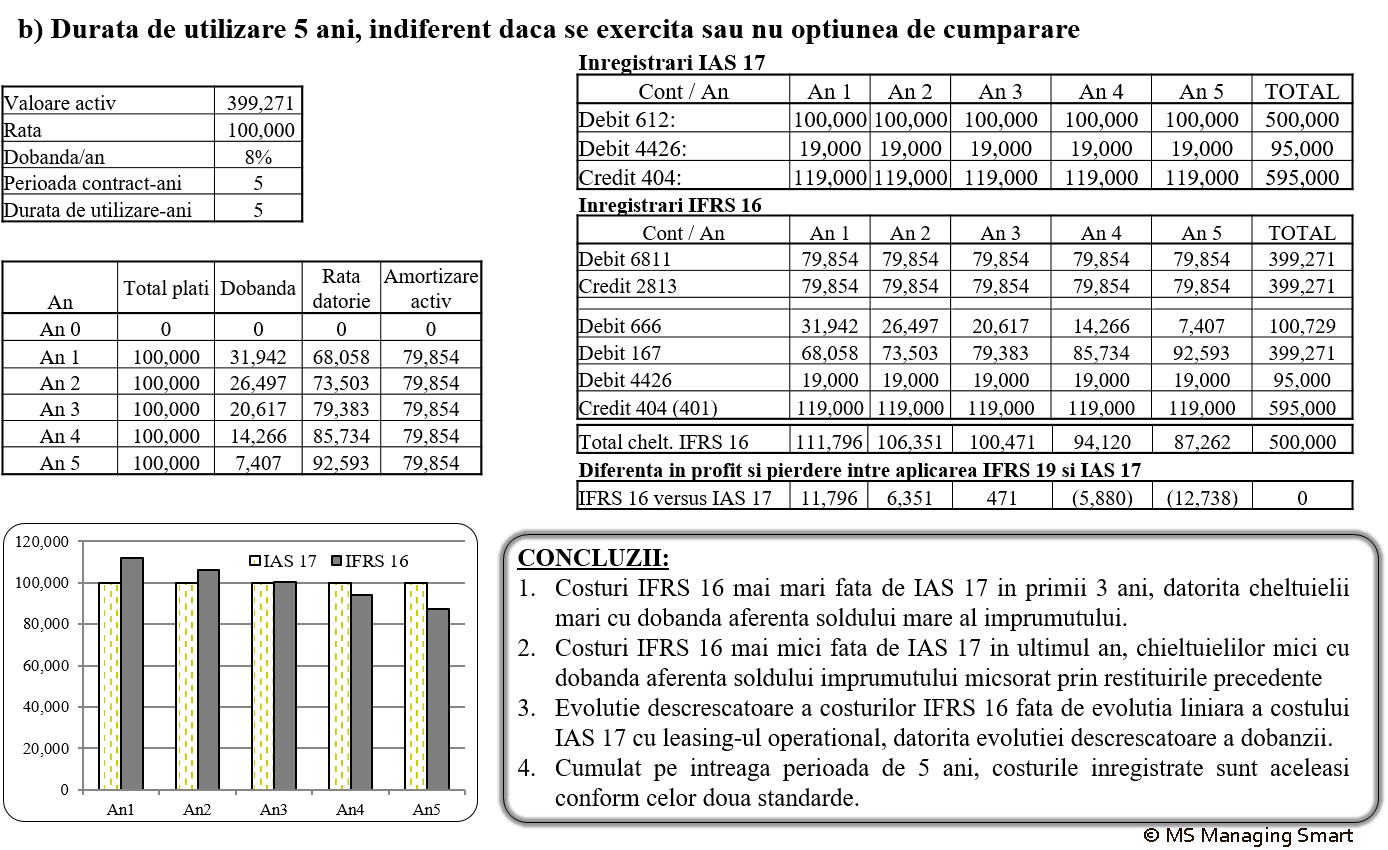

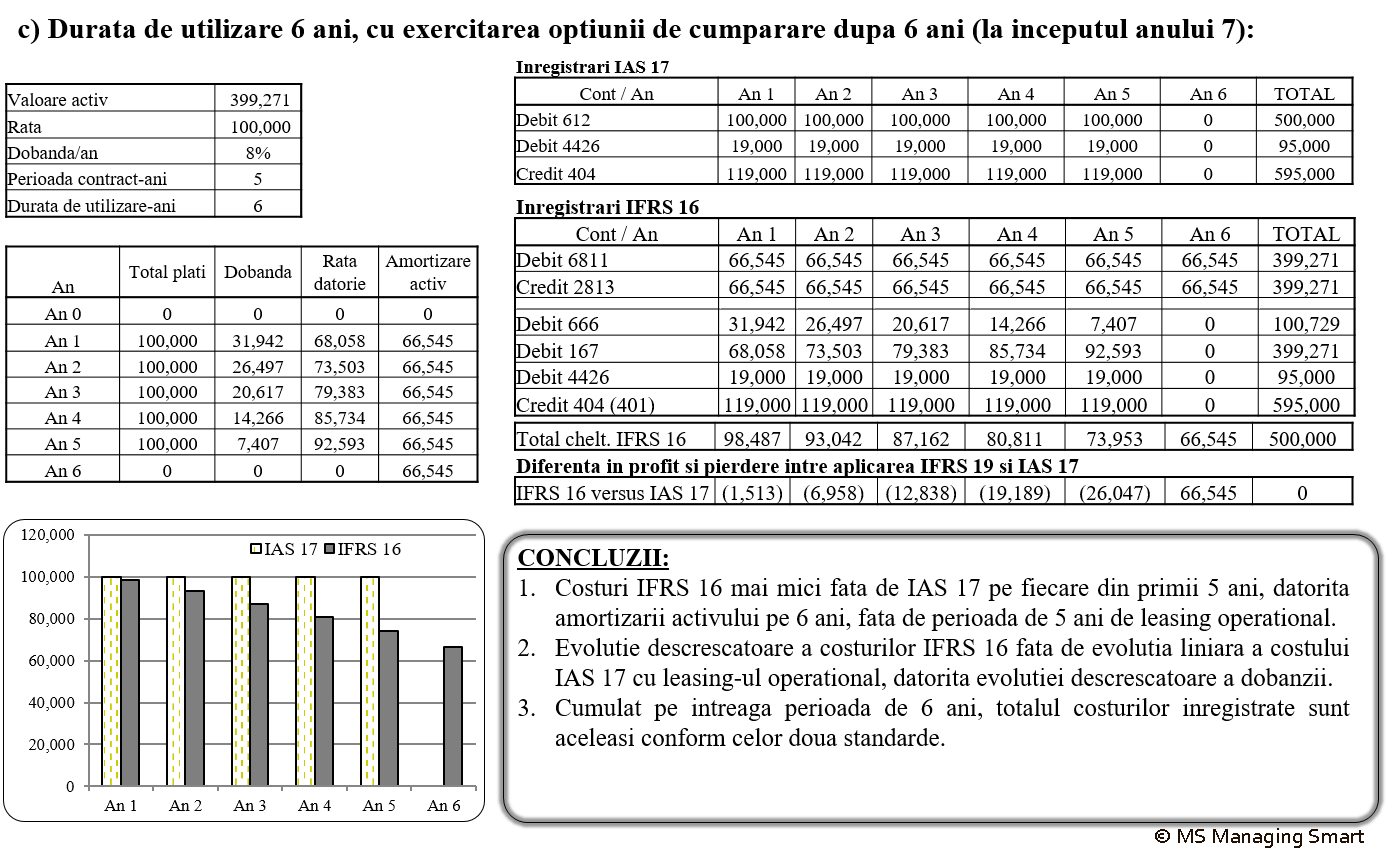

2. In Contul de PROFIT SI PIERDERE al Locatarului, Aplicarea IFRS 16 pentru contractele de Leasing Operational presupune modificari in alocarea cheltuielilor: impartirea ratei de leasing in amortizare (ct. 681) si dobanda (ct. 666), comparativ cu chirie (ct. 612 in cadrul IAS 17), precum si diferente de sume totale anuale inregistrate la capitolul de cheltuieli. Conform IFRS 16, paragraf 32, in cazul in care contractul de leasing prevede transferarea dreptului de proprietate catre Locatar, sau daca costul activului indica faptul ca Locatarul va exercita optiunea de cumparare la sfarsitul contractului, Locatarul va amortiza dreptul de folosinta a activului de la inceputul contractului pana la sfarsitul duratei de utilizare normale a activului. Daca nu se prevede transferarea dreptului de proprietate, Locatarul va amortiza dreptul de folosinta a activului pe perioada cea mai scurta dintre a) perioada contractului si b) durata de utilizare a activului. Exemplul care urmeaza propune, pentru contractele intocmite dupa data tranzitiei (considerate “leasing operational” de IAS 17), o varianta de studiu a impactului in contul de profit si pierdere a diferentei intre aplicarea IFRS 16 si IAS 17. Se va lua in considerare un contract simplu de leasing operational, in trei variante. Se va face abstractie de impactul fiscal (TVA, Impozit pe profit).

Exemplu: Dupa 1 ianuarie 2019 societatea L intocmeste un contract pe 5 ani pentru un utilaj care, conform IAS 17, s-ar fi clasificat ca leasing operational. Pentru simplificare, se considera ca valoarea totala de 500,000 RON a contractului se plateste in transe de cate 100,000 RON, la sfarsitul fiecarui an. Rata dobanzii la Locatar in momentul incheierii contractului este de 8%. Durata normala de utilizare a activului este conform variantelor: (1): 4 ani; (2): 5 ani; (3): 6 ani. Se va analiza, de asemenea, impactul variantele cu sau fara cumpararea activului la afarsitul contractului.

Data de referinta: martie 2018

Unele elemente, inclusiv inregistrari contabile, ar putea suporta modificari, conform reglementarilor ulterioare.